随着国家对教育市场发布多项指导意见稿,短期政策不确定性消化,中长期提分刚需不改变等利好情况下,教育行业或将迎来反弹。

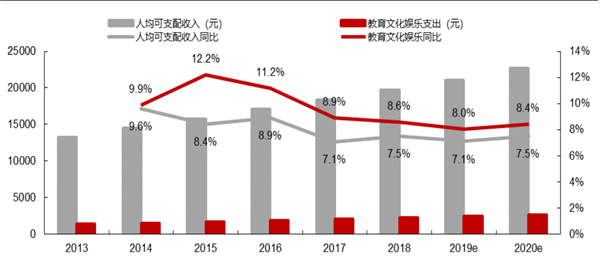

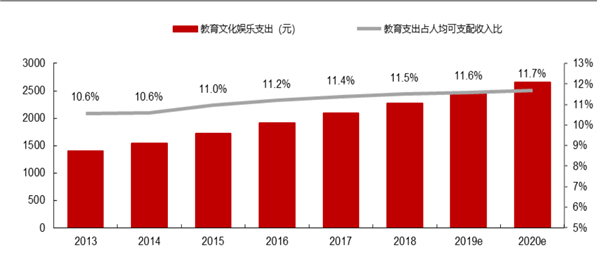

教育支出意愿强劲,K12子行业领涨教育文化支出增速快于人均可支配收入增速。随着中国人均可支配收入增加,中产阶级崛起,对于教育行业支出不断提升,推动整体教育市场强劲发展。2013年人均可支配收入1.3万元,至2020年预计人均可支配收入2.3万元,年复合增长率8%。人均教育文化娱乐2013年0.14万元,预计2020年达0.27万元,年复合增长率达9.6%,快于人均可支配收入,人均教育文化娱乐支出占人均可支配收入持续上升,预计2020年为11.7%vs2013年10.6%,增加1.3个百分点

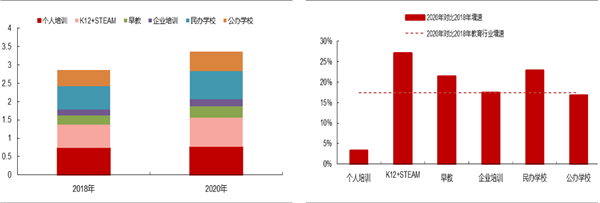

K12行业受人口红利及覆盖率影响增长强劲。据德勤预计2018年中国教育市场规模为2.86万亿元,至2020年预计总体规模达3.36万亿元,年复合增长率12%,各子行业增速表现不一,K12+STEAM、民办学校、早教行业、企业培训、公办学校及个人培训增速分别为27%、23%、21%、17%、17%及3%,其中K12+STEAM主要表现为K12人口红利增长及覆盖率提升。民办学校规模增长主要由民办幼儿园带动,民办学校及早教增长由学前人口红利带动。

K12行业增速稳健

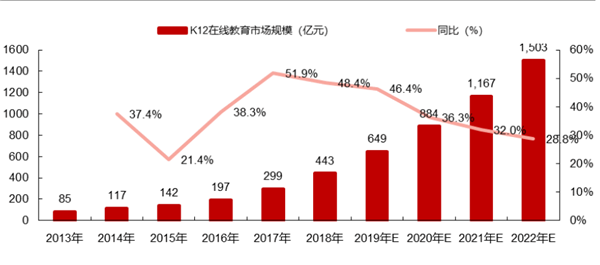

介于中国中、高考选拔制度以及低录取率,导致K12课外辅导依然是教育领域中需求最为强劲的细分赛道,且市场空间巨大。据Frost&Sullivan报告,我国课外辅导市场2018规模达5205亿元,增速11%,其中在线教育行业规模约为443亿元,增速48%。到2020年预计课外辅导市场达7689亿元,复合增长率达10%,其中影响行业规模主要因素包括K12人口基数、参培率及单用户费用三个因素。

人口基数:适龄学生体量大,但增量对行业规模影响较小

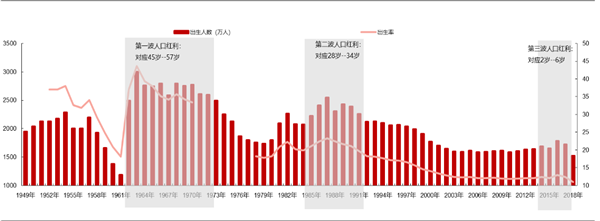

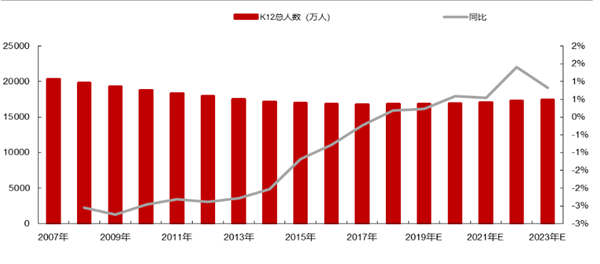

2018年K12在校人数1.68亿,按照教育法规定,6岁入学,12岁进入初中,假设义务教育阶段100%入学,普通高中录取率2023年达60%,整体测算出,2018年扭负为正,且开始正增长,预计2023年K12在校人数1.75亿人,未来五年复合增长率0.7%。增速主要依靠两个方面:1、近年对出生政策放宽,刺激出生率,从2010年至2017年出生率持续攀升,根据时间差推算,未来几年将享受出生人口红利。2、普通高中(忽略中专院校录取)录取率从2015年55%,提升至2018年58%,我们预计2022年将达到60%。整体看适龄学生体量大,但增量对行业规模影响较小。

渗透率:主要由城镇化率及参培率稳步增长带动

渗透率(渗透率=参培人数/适龄人数)处于较低水平,仍有提升空间。从实际情况看,目前参加课外辅导人员主要来源于城镇学生,农村适龄学生参培较低,且均以当地老师或者小型的辅导机构为主,因此本文计算渗透率主要用城镇化率乘以城镇适龄学生参培率(忽略农村学生,参赔率=城镇参培人数/城镇适龄人数)。据艾瑞咨询数据,2015年有59.5%的学生在培训机构学习,2015年我国城镇化率为56.1%,则渗透率=城镇参培率*城镇化率=59.5%*56.1%=33.4%(此数据略低于实际),根据我们预测2018年渗透率为39%,到2023年渗透率达48.8%,对比日韩港台,未来我国渗透率仍有较大上升空间

客单价:受人均教育支出增长带动增长

据腾讯教育2015年单用户培训花销5020元,按照人均教育支出增速,我们预计2023年平均单用户参加培训教育超1万元,复合增长率8%。其中平均客单价受课程涨价及消费频次共同推动,这两个指标在未来均有成长空间。课程涨价:以龙头培训结构,凭借口碑及品牌优势,具有一定溢价力,以.为例,一般两年提一次价,提价幅度约20%;参培频次:K12课外辅导与其他行业差异不同,消费者和付费者分离,目前适龄学生家长基本集中于30-40岁

该年龄段经历我国快速扩张期,家长教育水平较高,据研究家长教育水平和对下一代教育重视程度成正比关系,因此我们认为随时间推移,家长对子女教育观念增强,会选择更多科目的课外辅导。因此客单价受到课程涨价及参培频次共同驱动。