冬天来了,春天还会远吗?即便处在当下的市场整合期,在线教育领域的融资喜讯仍不断入耳。虽然各个细分领域的项目研发和推广如履薄冰,但是这并不妨碍各行各业的人们急切的想要拥抱在线教育的热情。

12月2、3日,互联网教育研究院吕院长分别受邀到广州广证恒生和深圳华创证券做在线教育的论坛演讲,并与广证恒生的教育行业资深研究员,深入地交流了当前教育行业的热点和趋势。参加此次论坛的还有平安大华基金、大成基金、宝盈基金、招商基金、融通基金、摩根士丹利华鑫基金、景顺长城基金、华润元大基金、南方基金、国投瑞银基金、博时基金、信达澳银基金等公司。吕院长表示,互联网教育研究院和金融资本的沟通越来越多,说明教育与资本走得越来越近!

在论坛上,吕院长做了关于《2016年在线教育金矿在哪儿里?》的主题演讲。据互联网教育研究院所收集的项目数据统计,目前从事在线教育产业的企业数量约有8500家左右,从业者数量约有30万人,所开发的课程数量约有数十万门,产品用户总数量为数亿左右,且呈现较高的增长率。从这些庞大的数字来看,不禁让人感叹,在线教育从元年发展至今,虽仅是短短两年时间,却有了很大的一步跨越。

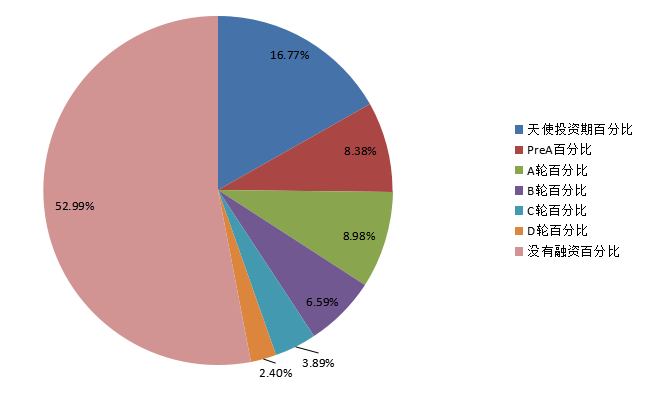

谈及融资,从局部上看,确实有不少的巨额过亿的融资,但是从整体上统计,在线教育领域多是自主投资和处于天使阶段的融资。由图可知,天使阶段投资所占百分比约为16.77%,且有过半数量的在线教育项目目前还没有获得融资。过五关斩六将,能够达到D轮融资的项目仅有2.40%。吕院长表示,当下互联网教育行业投资呈现四大特点,分别是:大玩家登场、好项目少且贵、投资冷热不均、整体较好但局部泡沫。

虽然在线教育领域多数项目是“小荷才露尖尖角”,但有的也是“早有蜻蜓立上头”。高等教育领域的慕课推出至今,已是百花齐放,大型主导性企业已初现。比如.和果壳网的慕课,都受到众多粉丝的青睐。企业部分体制内外,纷纷搏击K12领域,欲得一刻先机,抢占一份市场。同时,随着中小学生自知力较差的特点逐渐被重视,翻转课堂和微课应运而生,并逐渐得到风行。职业教育和语言学习领域也是不甘落后,新行企业不断增多,市场格局初步形成,IT、金融、医疗、教师等各领域齐头并进。

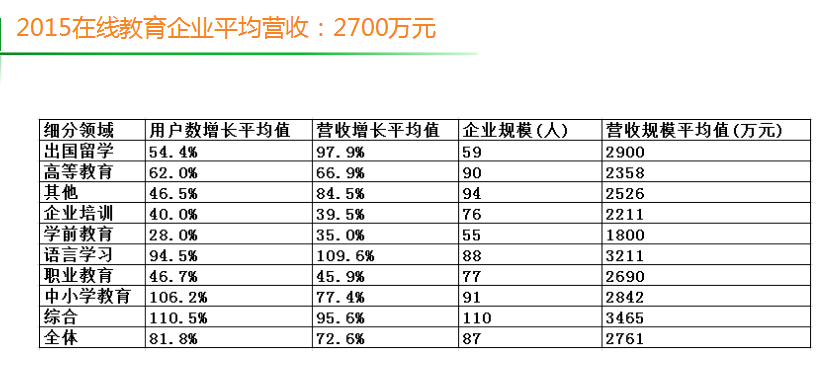

虽然在线教育企业总体的平均营收额为2700万元,且营收增长率平均保持在70%以上,但是各个细分领域仍是多数处于亏损状态,盈利性企业所占比率仅为16%左右。细数一下目前处于盈利状态的公司类型有:教学平台类、网络/硬件、教育信息化和大牌型企业。主要有Edu soho、展视互动、CC视频、.网校、沪江网、邢帅教育等等。

在线教育领域在这个寒冬期的抱团取暖行为还是比较多的。从上图可知,多家上市公司,已开始整合和并购的策划活动,好未来目前已投资几十家企业,奠基深厚。BAT三大巨头也早已布局互联网教育,现已形成一定规模。比如,百度传课、.、智课网、.同学、阿里.、.、腾讯校园、疯狂老师、易题库等。.对K12领域偏爱不已,技术与内容同样重视。自身拥有高端的语音技术和人工智能化系统,同时投资并购了启明科技(考试技术)和菁优网(题库)。另外,网龙投资并购了驰声科技(语音)和普罗米修斯(电子白板)等,欲拓展K12、职业教育和企业培训三大领域。.信息同时收购海云天、长征教育、龙星信息和诚长信息,全面营造在线教育生态圈。

分享这么多,吕院长总结,互联网教育金矿具体分布在学前教育、中小学教育、职业教育和高等教育这四个领域,且存在于优质内容型、高端技术型、优质服务型这三大业务类型中。此处的内容型是指颠覆传统课堂的高质量内容资源;技术型是指智能化大数据技术;服务型是指针对K12受众的特性,开设体贴的一对一在线辅导。

最后,吕院长仍不忘叮嘱,尽管在线教育的赛道竞争激烈,但仍有更多赛道将被开发。教育培训/图书出版属于万亿级市场,发展空间巨大。在一定程度上,可以说,在线教育领域三年后将出现独角兽级别的企业。除此之外,企业上市并非只可以选择并购道路,可以尝试独立分拆上市。总之,革命尚未成功,在线教育的创业者们仍需努力。同时,在线教育领域的仍有好多好项目待开发,投资者应该在红海中积极寻找未被开掘的蓝海。