2019年暑期,一改多年来的温和增长,K12在线教育大战终于爆发了。

自共享单车之后,消停已久沉寂多时的互联网江湖,重燃战火,这一次轮到了在线教育这个赛道。

4月底, 暑期招生大战开启,.率先打响了第一枪。.、.一对一、跟谁学、网易有道精品课等在线教育头部公司纷纷加入战局。

一年之计在于暑,这是教育行业的规律。

5月底6月初,好未来旗下的.网校,经过一个多月迟疑观望后才匆匆加入战局。至此,K12在线教育头部公司基本全部卷入暑期大战。

媒体报道,头部几家公司,每天为拉新投放的费用均超过1000万。

业内人士分析,一个暑期下来,至少40-50亿元在线教育市场营销费用贡献给了信息流、搜索、社交、短视频等流量平台。其中.网校一家投放超过10亿元,.和.两家各自投放超过4亿元。几家公司获取用户总和突破了1000万。这一数据对教育行业来说已是极大突破。

持续三个多月的消耗战,业内人士分析,一批在线教育公司将被边缘化,行业格局继续马太效应。

全行业的兴奋,让拥有流量的平台大获其利。一场大战下来,对于没有准备好产品和技术的教育公司则意味着饮鸩止渴——在线教育行业还处于烧钱阶段。

在线教育会重蹈共享单车的覆辙——热闹喧嚣过后剩下一地鸡毛吗? 这要看这一次暑期大战所揭露的性质是什么。

全行业压力测试:行业格局初现

互联网公司在意的数据是日活、月活、转化率。对在线教育公司来说,完课率和续报率是特别重要的两大指标。

暑期招生大战之后,各在线教育公司从暑期班到秋季班的续报率有多少?续班学员数量有多少?

长期关注教育行业的投资人介绍,暑期几十家在线教育公司投放招生,.网校和.两家各自收获了200万以上用户,这个数据包括特价课和正价课两部分学员。.、.在线、网易有道精品课等离这个数字还有距离。根据暑期特价课与秋季正价课的转化率、暑期正价课与秋季正价课的续报率测算下来,.网校和.两家,秋季正价课学员将突破100万。

这一格局让行业内外颇为惊讶。在一些主流的在线教育研究报告上,.都难见踪影,即使在投资圈,.的发展规模和成长速度也不为很多人所知。8月25日,.召开了暑期战役总结会,参会人士透露,.暑期招生总量同比去年增长370%。

这就让这场暑期大战的性质更加明朗,在线教育,就是两线作战——看谁能凭借技术产品优势、教研教学体系、服务能力提高完课率和续报率;谁能用相对较低的市场营销费用获得更大规模的用户数量。

水落石出,这是一次全行业的压力测试。

一个值得注意的现象是,那些打着免费和低价课的招生,尽管冲刺了招生规模,但是完课率和续报率都非常低。

完课率低意味着课程无效,完课率低续报率必定低。完课率低,所有的投入不会少但也就打水漂了。

媒体报道,.网校去年投入巨资做市场推广,招生数量激增,但其获客成本非常高。今年初,团队主要负责人去职,原因是这种大投入买流量的战略思路不被认可。

业内人士分析,从上市公司的角度,高投入却不能带来赚钱效益,给决策带来冲突和困境。这是.网校今年一开始没有做投放规划,观望迟疑的原因。没想到.、.等创业公司大规模投放拉新,最终,.网校被动参战,以近10亿元的投入,暑期收获200万用户,同时稳住了秋季100万用户规模,保住了行业老大位置。

相比之下,今年暑期大战是已经D轮融资的.第一次大规模市场投入。长期关注教育行业的投资人分析,如果看投入产出比,.的效率明显大大优于.网校,这背后应该是流量池的作用。

据了解,暑期大战中,.有60%的付费用户来自自有流量池,这也是为什么它可以花费比.网校低很多的市场费用,依然可以收获与.网校同量级的付费用户。

.的流量池来自一个现象级产品——拍照搜题。

.不是最早做拍照搜题的,.、学霸君,这个战场对手不少。但.后来居上,直到在搜题领域占据绝对优势。目前.拍照搜题流量池月活已高达1.2亿。

相比较看,.网校脱胎于传统线下教育,其强项是教学教研,流量是其弱项。

自建流量池,为经济模型提供了低成本市场费用优势,意味着获客成本的巨大优势。

经济模型

教育培训作为一个行业,有它的经济模型。课程就是产品,毛利是最重要经济指标。市场占有率和发展速度比的是获客能力和优质课程的供给能力。

目前教育培训行业,大赛道可以这么划分:应试教育和素质教育赛道;线下教育和线上教育赛道;英语和数学赛道;商业模型主要分为,大班课、小班课和一对一。

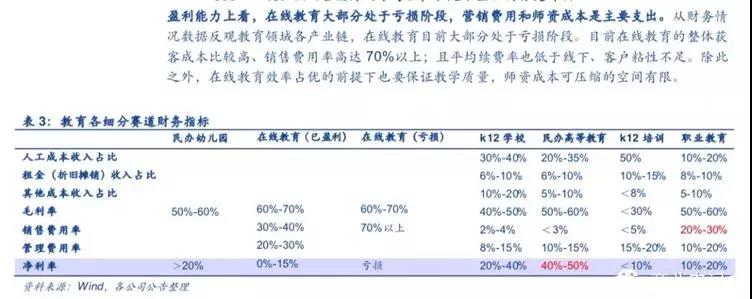

线下教育增速放缓。好未来九年来第一次出现季报亏损。下沉和在线化,成为线下教育巨头努力的两个方向。但是下沉考验毛利水平,在线考验盈亏能力。

在线教育还处于烧钱亏损阶段,同时各家公司一直在寻找商业模型。

从经济模型分析,在线教育逃不开四个角度,一是客单价、二是毛利、三是成本、四是市场占有率。

从客单价角度,一对一优于小班课,小班课优于大班课。

从毛利角度,大班课优于小班课,小班课优于一对一。

长期关注教育行业的投资人分析,VIPKID是一家针对4-15岁的青少儿纯线上英语教育的创业公司,近两年发展迅速,最新D轮融资5亿美元。其一对一模式,客单价较高,但是毛利较低。发展越快,规模越大,亏损越大。从经济模型分析,主要是师资成本、市场推广营销成本居高不下。

营销成本居高不下,一个重要原因就是缺乏流量池。

业内人士分析,直播大班课是目前在线教育最好的商业模型。今年8月23日,跟谁学上市后发布的第一份财报数据有力支持了这一商业模式。

此前,几家K12在线头部公司已杀进了这一赛道。

流量池对于直播大班课的意义不言而喻。

这个暑期,已不仅是一次招生大战了。在线教育发生了什么,还将如何演化?放到全球数字经济大格局中,或许有更清晰的观察。

数字战争规律

数字战争有两个基本规律和现象:

一是战争刚开始,就已注定了结局,所谓先胜后求战,赢者通吃;二是获胜一方的技术和产品将成为全行业基础设施。

电力、石油和铁路成为第二次工业革命后国民经济的基础设施,并诞生了通用电气、洛克菲勒和摩根这些时代企业。但工业时代的竞争更为复杂,往往是寡头垄断。爱迪生在与特斯拉的竞争过程中,手段就非常不光明正大。

数字战争,也一样曾面临像微软这样巨无霸的恶意竞争和收购。但相比传统工业时代的竞争,数字经济最大不同是,竞争的结局几乎是一开始就注定,而且往往是一家独大,赢家通吃。目前全球市值超过3000亿美元的数字公司无不如此。

微软,以Windows操作系统和Office工具开辟了个人电脑时代;谷歌,以核心网页搜索技术、超大规模分布式系统和竞价排名商业模式开辟了搜索时代;苹果,以iPod、iPhone和iPad现象级产品开辟了移动互联网时代;Facebook和腾讯,开辟了社交网络时代;亚马逊和阿里巴巴,开辟了电子商务和云时代。

展望未来,数字经济正进入ABCD时代,人工智能(AI)、区块链(Blockchain)、云(Cloud)和大数据(Data),目前还没有一战定天下的巨头。

人工智能,将是数字经济的新航海时代。人工智能很可能在几个应用场景上诞生巨头,一个是无人驾驶汽车、一个是智慧教育、一个是智慧医疗。智慧教育巨头,最有可能率先诞生于中国。

在线教育是智慧教育的主要发展形态。如何利用AI技术、大数据和云,创造出智慧教育的基础设施,进而成为1.7亿中小学生的基础设施,这是在线教育大战的真正主题,只是笃定这个战略方向的人还不多。

未来:谁将成为智慧教育的基础设施?

智慧教育的基础设施,取决于两个基础能力,一是优质的课程体系和教学服务能力;二是优质教育的普惠能力。

一言以蔽之,前者比拼教育内容和服务,后者比拼技术产品。

经过过去几年的快速探索和迭代,在线教育找到了直播班课模式。这一模式不是简单的课程在线化,而是比拼,谁能构建一套完整的教学辅导体系,补充学校不足,同时又能让学生乐于学习。

纵向来看,需要教研的投入,形成鲜明特色的课程体系,这是线上教育质量保证;需要优秀的师资,能驾驭课程,这是线上教育的学习体验保证;需要辅导老师解决学习过程中的问题,包括进度、难点、消化、反馈,这是学习效果的保证。

教研教学服务环环相扣,缺一不可,构成了优质教育的护城河。

无论线下教育还是线上教育,要确保优质,就会面临扩展边界,这个边界最后依赖于双师的储备——一位优秀的主讲老师,一位优秀的辅导老师。一个辅导老师如果服务范围是200名学生,那么辅导老师的数量乘以200,就是线上教育的边界,如果服务范围是400,那么就乘以400。如此算下来,1.7亿K12用户,至少需要40多万名辅导老师。

长期关注教育行业的投资人分析,未来,在线教育将是一个人力密集型行业。目前,各家头部公司都在加紧研发,用AI助力辅导老师、提升教学效率。

随着监管升级,根据最新监管政策,兼职老师将逐渐被政策挤出市场,没有教师资格证的人也将不能参与教学过程。

构建独立拥有教师资格证的优秀师资团队,是行业头部教育公司的标配,这很费银子,但是必须要做,且要早做。

业内人士分析,目前在线教育公司中,师资储备最为雄厚的当属.网校。.网校依托好未来集团,十余年来,储备了大批师资。其他头部在线教育公司,.、.、网易有道精品课、.在线等师资数量也在快速增加。

那些一直依赖兼职教师的头部公司,接下来将面临政策和市场的剧烈调整压力。

有了优质课程体系和教学服务能力,才有可能谈普惠能力。

中国目前的教育现状是,优质教育资源不足,同时分布不均。一二线城市汇聚了极为丰富的优质教育资源,偏远地区则相对很缺乏。

传统线下教育很难解决这一现状。

在社会意义上,本应该是国家基础教育实行教育公平的题中之义——将优质教育内容普惠于每一位中小学生,有能力的企业帮助加快了这一进程,这正中了数字经济真谛——免费但庞大的流量池是护城河。

AI加持下的直播大班课,有力推进了优质教育的普惠。

无论身处多么偏远的地方,只要有一部能够上网的手机,就可以享受到优质教育资源。

从几家K12头部公司推出的课程观察,暑期正价课一般在三四百元,七八次课,单次课程四五十元。秋季正价课,.网校1500元左右,.、.1200元左右,都是15次课,一次课80—100元。这个价格相比单次课程几百元的线下培训要低很多。

暑期全行业1000万的招生数据,也证明了在线教育已经在技术和产品上实现突破,开始进入爆发式增长阶段。

尽管市场不断变化,但在线教育竞争态势也越来越明朗:大概只有执迷于技术积累和深度布局,并对教育本质和规律始终充满敬畏之心的公司,才有望跨过那个百亿甚至千亿的门槛,成为1.7亿中小学生的教育基础设施。