每年的“暑期”成为所有家长们关注的焦点,也是在线教育行业的“必争之地”。众多在线教育机构都纷纷抢滩暑期市场,大量“价格战”和“营销战”异常激烈。2019年暑期对于在线教育来说更加不平凡,生源争夺战开始升级,几乎所有的在线教育头部企业都参与了这场战役,在暑假期间投入了40-50亿元资金用于市场营销活动,在各个渠道大规模铺设广告密集投放。是什么原因促使了这场战役的爆发?战役之后的在线教育企业又将如何破除目前的流量困局?

01在线教育营销——陷入零和博弈困境,头部企业竞争加剧

2013年被行业称为在线教育元年,从这一年开始,无论是在线教育项目数量,还是资本出手次数,都呈现井喷式的增长,各大巨头也纷纷出手,试图在这一领域站稳脚跟。科技的进步为在线教育的发展提供了软硬件的底层基础,用户的行为也迈向了“数字化”,越来越多的学生和家长都开始接受线上教学方式。社会对人才的要求不断提升,同时提升的还有原本参与传统教学环节的上下游的成本。教育中概股表现也把海内外投资者的目光吸引了过来,政策环境也逐渐向好。各种发展趋势的交汇融合,都成为了推动在线教育发展的潜在驱动因素。

在2013-2019这几年中,在线教育也从野蛮生长进入到逐步规范阶段,融资记录不断被刷新,诞生了许多行业独角兽,在2018年迎来了在线教育上市潮。同时我们也看到了,行业也在发生着巨大的变化。一个细分赛道的窗口期在加速缩短,马太效应加剧,越来越多资本的投资策略随着寒冬的来临,更加集中在细分赛道的头部企业之中,新入局企业融资成功的概率微乎其微。

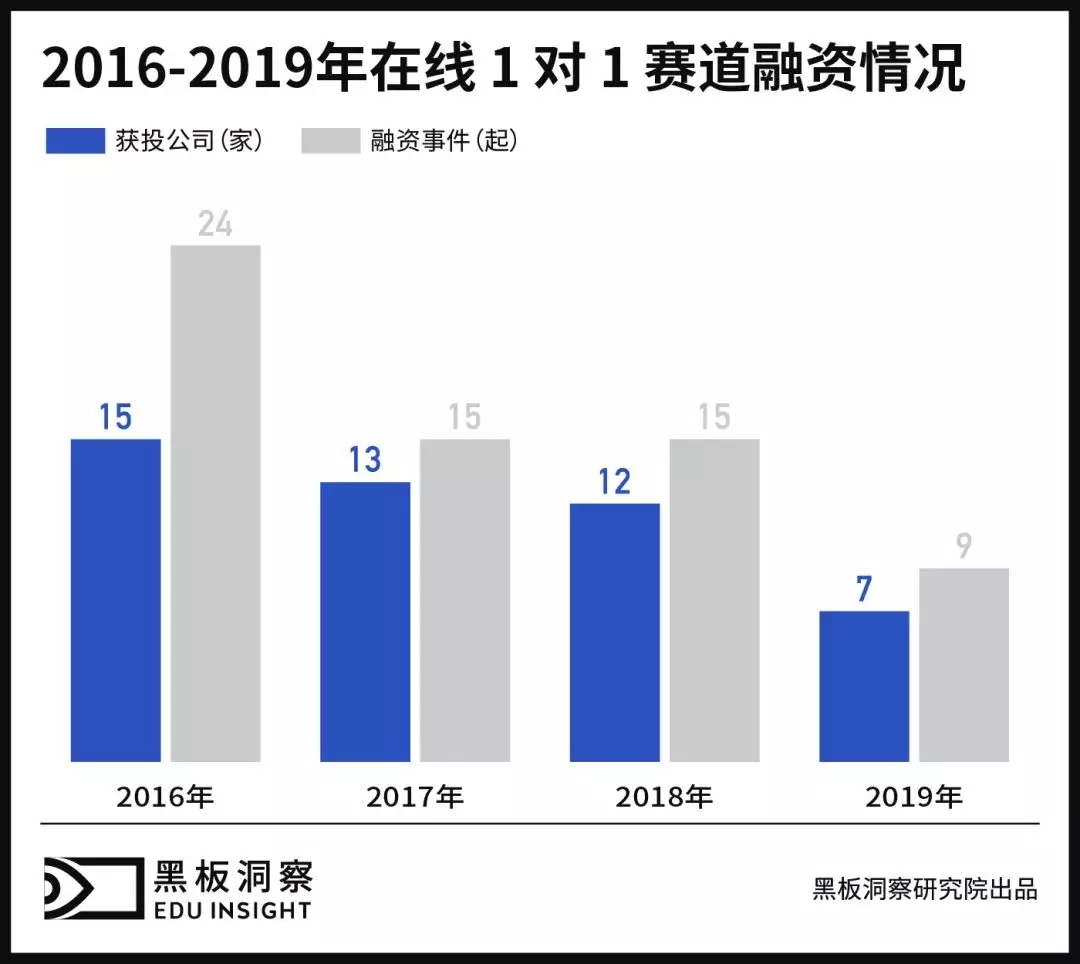

我们以当前最受关注的在线1对1赛道为例,在统计了22家在线1对1教育公司的融资历程后发现,从2016年到2019年,融资事件逐年减少,多家教育公司在线1对1业务出现了停滞。然而在部分企业退出赛道的同时,少数头部企业的成绩表现仍旧亮眼。在所谓的“资本寒冬”时期,数据不降反升,发展平稳。

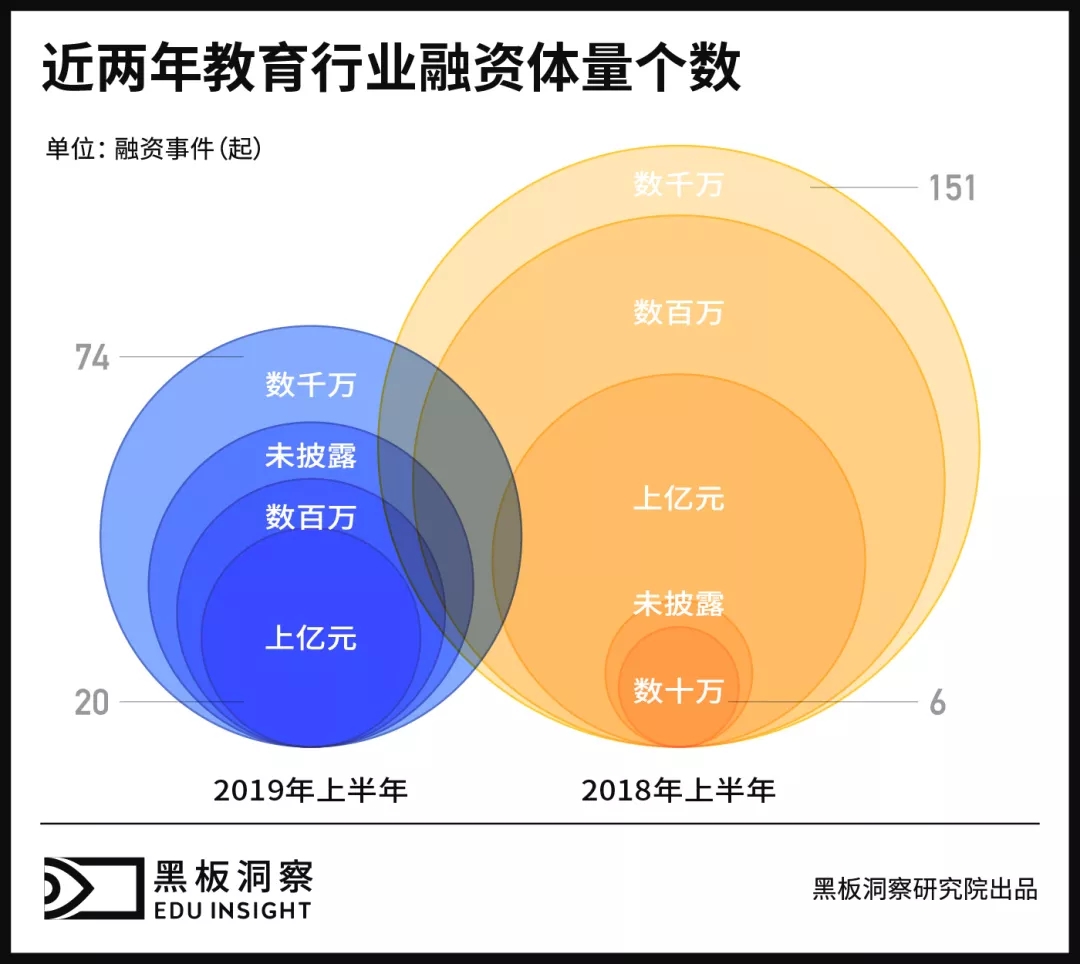

在黑板洞察所撰写的《2019上半年中国教育行业融资风向报告》中提到,2019年上半年与2018年同期相比,融资体量趋势基本一致。数千万元左右融资量的企业占比最多,达到44%。亿元以上的企业融资占比最少,共19家占比11%。值得注意的是,相比2018年同期,2019年融资体量均有所扩大,亿元以上的大额融资有增长趋势。

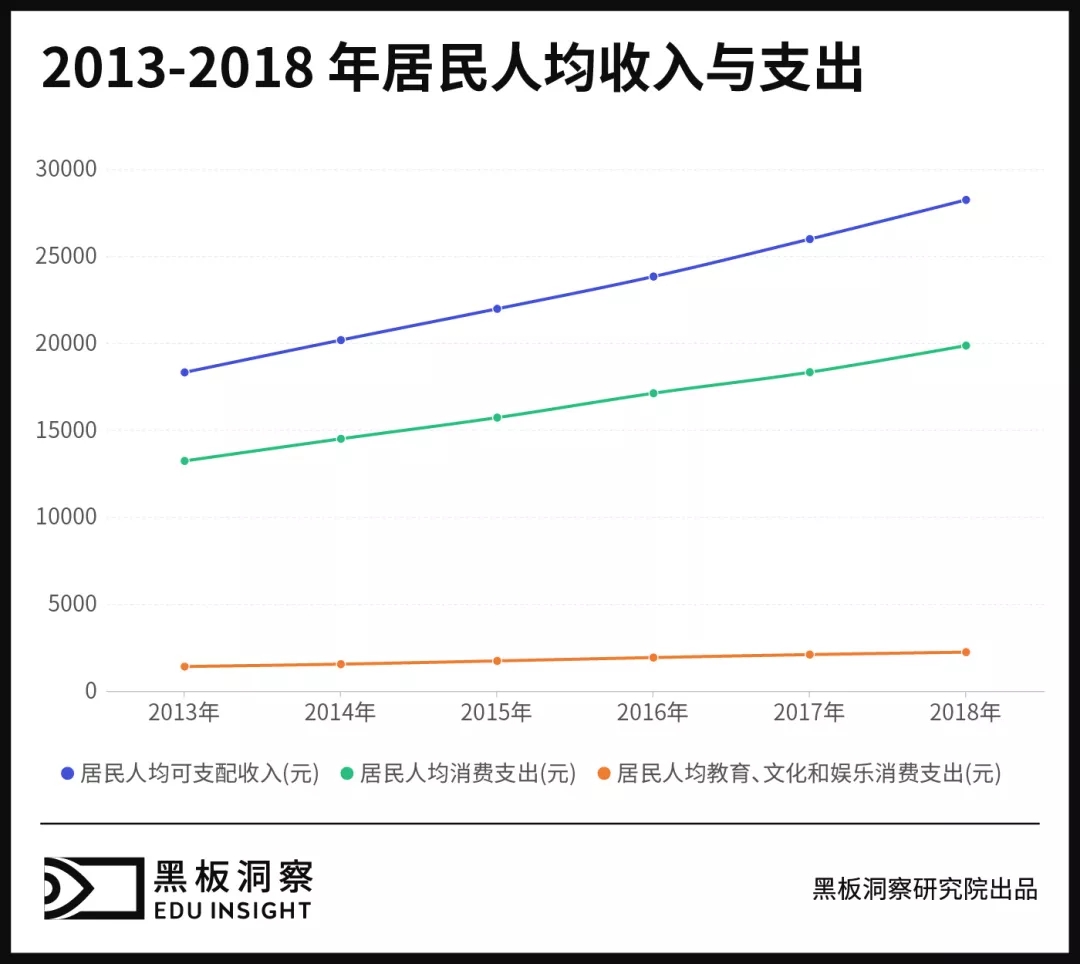

有数据表明,中国3-12岁少儿人口预计在2012-2022年将增加660万,主要由一线城市出生率驱动。同时我们从国家统计局的数据了解到,2013年到2018年,居民人均教育、文化和娱乐消费支出每年呈递增的态势,居民人均可支配收入和人均消费支出也有较大的增长,教育服务的购买者已经发生了变化。

80和90后年轻人逐渐成为了家长人群的主力军,年轻消费者的成熟度已经导致更加明显的产品需求和偏好,超前消费意识以及较高文化程度,使得他们对于儿童教育培训及品牌也更为重视,对于教育品牌的第一印象也尤为重要。

当前在线教育市场虽然有所增长,但供给仍大于需求,在线教育市场营销的竞争也成为了头部企业之间的竞争,陷入了“零和博弈”的困境,对于企业更为关注的将是拓客能力和优质课程的供给以及服务能力,降低营销成本,提高营销的效率,利用技术和教研的优势,提高课程的续班率和完课率,将成为当前的重中之重,因此才在今年暑期爆发了在线教育营销大战。

02在线教育营销:品牌与成交如何取舍?

众所周知,教育行业是一个“慢”行业,“慢”分为两个维度来理解:一方面进入到这个行业的从业者要花很长的时间去打磨产品课程,从启动到成功需要很长的一段路。另一方面,教育客户的转化周期很长,接受服务和为服务买单的对象不是一个人,决策/付费/消费群体不一致。

因为教育产品的试错成本极高,所以用户在做出购买决策前要经过很长时间的犹豫期,教学质量、教学进度、产品服务、孩子的接受程度,都会影响最终的决策。

教育行业拓客成本高、渠道分散、周期长已经成为大家的共识。行业竞争的加剧使得一些教育企业开始了“掠夺性营销”,不仅拓客数量没有增加,反而对企业的品牌和口碑造成伤害。例如:

1)在不了解用户的情况下不停的骚扰用户,造成用户反感。

2)为了快速抢占市场跑马圈地,缺乏对产品和用户的定位,全面推广营销,拓展了一堆非目标客户,只圈地不种地,用户没有留存。

3)为了吸引流量和点击,通过不实的内容吸引用户,从而实现转化。

错误的营销方式最终只会是“一地鸡毛”,如果一家在线教育企业在产品和服务方面并没有准备好,那最终的结果就会变成作茧自缚。在线教育营销的认知也慢慢发生变化,交易已经不是衡量营销的唯一重要纬度,未来的在线教育行业会对用户心智、使用场景、营销底层分析技术等更多的维度上重视起来,整个行业将从性价比走向品价比。

对于在线教育的营销困境,10月24日,“以实鉴真”腾讯广告高峰论坛在上海开幕。腾讯公司副总裁、腾讯广告负责人林璟骅在论坛上表示“长线思维”是渡过增长困境的关键。腾讯广告在关注“长线思维”重塑营销价值链的同时,同时关注驱动长效价值增长的三大营销需求:

1)寻找更丰富多元化的新增长点:寻找新的洼地,提升拓展用户的效率和准确性,不断挖掘新的增长点;

2)更大化每个点的增长值:让各个增长点的转化效能更大化;

3)持续长效的增长力:跨赛道进行注意力争夺,持续地进行转化,让增长长期有效。

教育行业下一阶段的品牌投放策略,从掠夺性营销(快)到注重长效品牌(慢),回归到课程服务的质量提高方面,通过服务带来二次消费和口碑效应,品牌与成交相辅相成相互印证。

03当我们谈在线教育营销破局时,我们应该谈什么?

营销之父菲利普·科特勒在今年的分享中讲到:“如果你定义市场营销为通过销售团队、广告来提升销量,这是过去的定义。现在的市场营销,我们叫CCDV(Create, Communicate, and Deliver Value),即为目标市场创造、沟通和交付价值。同时,市场营销是驱动企业增长的商业准则,也就是说它的功能是促进企业来增长。”

在线教育营销作为一场商业长跑,企业今天面临的困境和痛点归根结底在于增长乏力,而“长线思维”是新增长的重要路径。企业需要以全价值链视角整合内外资源,构建数字增长引擎,实现创新式、可持续增长,创造卓越的客户价值和公司价值。腾讯广告对以增长为核心的生态愿景,是构建可持续健康增长,持续推动新生产力的新生态。腾讯广告通过深度用户洞察,发掘用户需求,并通过动态创意实现千人千面的个性内容触达。

因为“长线思维”使得腾讯广告对于广告和流量的思考也发生了巨大的变化,而这种变化将重新定义流量,不应该是纯粹的曝光,真正有意义的流量应该对心智产生影响。除了强曝光和强交易性,信息刺激交易之外,如何抓住用户心智,形成一个长期发展的铺垫和一个长期品牌增值的可能性,将成为其核心课题。它的终局是要形成一个能力生态,通过数据流和场景流来转化效能更大化,这与在线教育营销面临的困境不谋而合。

腾讯广告大客户销售运营总经理张敏毅表示:“我们现在要共建的能力生态,一方面把数据流和场景流两个核心的引擎变成一个双核动能引擎。另外一方面从2020年开始把这样的生态建设做到更细的行业级别能力壁垒,这个壁垒不是腾讯的壁垒,不是腾讯广告的壁垒,而是整个腾讯广告和各类业务加在一起,为各个行业用户、客户提供更深入的能力壁垒,也是能力引擎共建。”

新流量获取越来越难,许多技术也在不断驱动营销进化:一方面尽可能降低新流量获取成本和难度,另一方面不断沉淀营销数字资产,深度洞察新老用户。在当前的众多场景中,小程序依然有着不可替代的作用,它在服务的过程中更大的价值体现在场景互补和用户留存,实现生态共赢。增长必须是一个长期的规划和长期的目标,如果不是一个可持续的增长的话,它其实是一个伪命题,任何短期的增长,或者为了短期的目标做的活动,长期来看都会被经济学所制裁。

腾讯广告赋予教育企业深度的消费者洞察力,多维度的人群洞察和Lookalike拓量工具搭配,实现产品受众的快速扩大和高转化。同时腾讯广告上线了Uplift广告增效衡量,实现了曝光与转化之间因果关系的严谨探寻。在变革成为常态的数字商业时代,“一招鲜”式的营销缺乏可持续性。而流量红利带来的粗放增长难以持久,商业正回归于理性的长线经营。品牌需要以“长线思维”审视商业和营销,回归以用户价值创造为核心的商业模式,并使其能够被长期经营,这将会是在线教育营销破局的新一步。

结语

真正的长线思维是以价值为核心,对于长线思维下的营销增长来说,“数据、创意、场景、衡量”一个都不能少。只有选择协同应用能力更加强大的营销合作伙伴,不浪费任何一次的传播效果,在面对在线教育营销如此激烈的竞争格局中,才能破局提升品牌的心智水准和用户的生命周期总价值。