2018年被称作教育行业的转折之年,从2018年下半年开始,政策环境监管趋严,资本市场日渐趋冷。尽管大环境下投资遇冷,但回顾2019,教育因其固有的逆周期属性,在外部环境越发寒冷的情况下仍孕育着新机会。而且同时在政策的严监管下以及市场的淘汰下,全行业也将开始进入发展成熟期的大浪淘沙阶段。资金加速流向头部领域,一路快速发展的教育行业,开始进入存量博弈和强者恒强时代。

为了回顾2019年度教育行业的大事记和展望2020年教育产业的投融资趋势,11月14日,北京商报联合黑板洞察发布《2019年度在线教育行业大数据报告》,该报告从政策导向、投融资趋势、企业动态等多种维度出发,全面呈现出2019年在线教育的行业发展图谱。

01、年度融资情况分析

(1)投资数量腰斩,资本市场回归理性

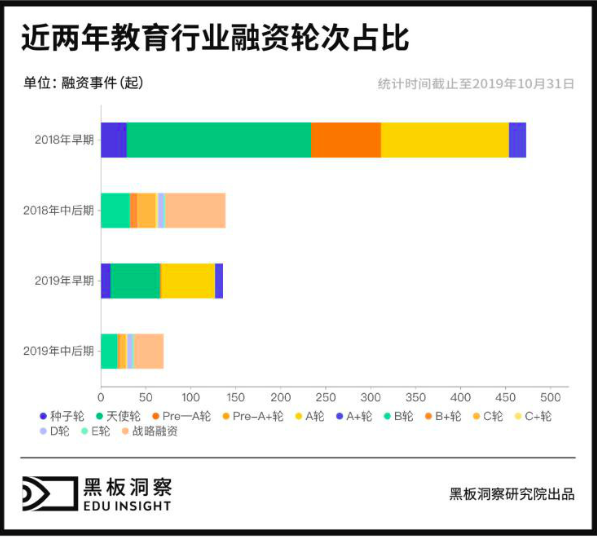

2019年至10月末教育行业共发生了263起投融资事件,除去未披露的金额部分,共计总额166.91亿元。相比2018年同期548起数额,缩水了近一半的数量。从融资轮次来看,在线教育领域投资仍以早期为主,2018年A轮及以前的融资占整体融资的69%。A轮以后的中后期轮次占比31%,2019年截至10月中后期轮次占比35%。相比2018年,整个行业融资轮次已出现后移趋势,资本市场回归理性,投资偏向发展期和成熟期。

(2)融资体量持续扩大,行业走向角逐阶段

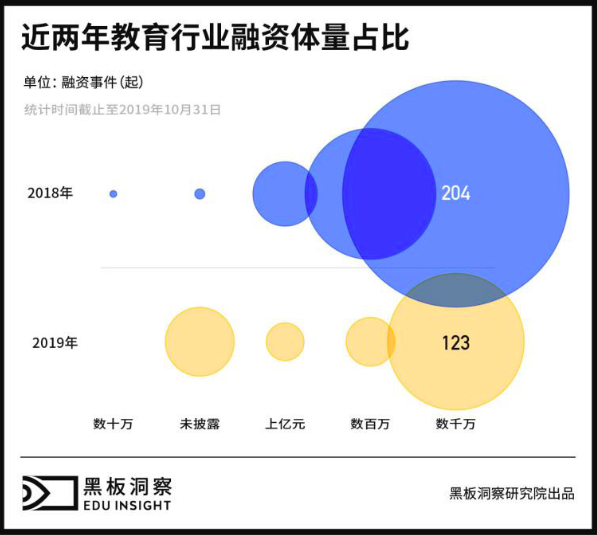

相比2018年,2019年融资体量均有所扩大,亿元以上的大额融资有增长趋势。截止2019年10月末,其中平均亿元融资规模为4.3亿,占总规模的比例从2018年的8%升至15%;而百万元以下规模占总规模的比则下降显著,从去年的30%下降到22%,且2019年融资体量均在数百万之上,并未出现十万左右的体量。行业内大额融资的涌现,一方面说明资本对明星企业的追捧,另一方面意味着行业走向成长后期,进入角逐阶段。

(3)大额融资向中后期涌现,头部效应扩大

纵观融资领域TOP10,全部都集中在C轮之后融资,K12领域吸金能力不减,占据了整个融资金额的前五位。其中2月.一对一完成的3.5亿美金E-1轮融资,几乎占据了当月总融资额度的1/2,这也是K12在线一对一全科辅导赛道最大融资额。素质教育和儿童早教也获得了极大的关注,在大额资金扩大的背景下,80%的大额资金涌向头部公司,越来越多的投资人表示,接下来投资将越发看中教育公司的盈利模式和市场占有度,也意味着头部效应进一步加大。

在值得关注的融资事件中,VIPKID 10月获腾讯领投的E轮融资,成为VIPKID自2013年成立以来的第10轮融资。作为估值最高的在线教育独角兽,VIPKID的融资进展很大程度上能够反映资本市场对于在线教育行业的态度,经历了高爆发、高增长的资本热潮,目前在线青少儿英语赛道新品牌突围可能性较小,资本更多关注成长中后期企业,2018年野蛮生长的红利时代结束了,行业将在监管与资本收紧后开始进入存量竞争阶段。

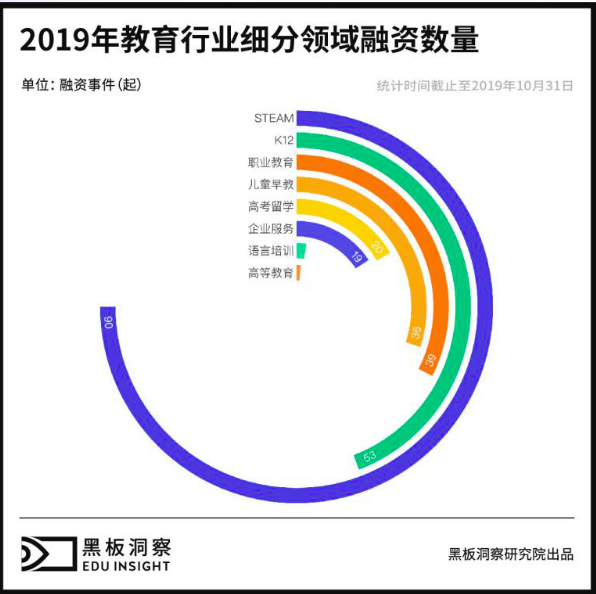

(4)细分领域:素质教育异军突起,成早期赛道主旋律

从投资数量和规模来看,素质教育一举超越K12成为融资相对集中,获投企业较多的细分领域。从2019年5月起,素质教育连续占领月度融资榜首,成为早期教育投资的主旋律。究其原因,在这个领域初具规模的品牌.机构相对较少,大部分机构仍属于发展早期,对教育投资者而言,仍处于渗透率有较大提高空间的行业红利期,再加上教育政策日趋倾斜,不断的利好加持,都带来了素质教育的繁荣。

而K12教育作为市场规模最大、最主流的细分领域,位列融资排行第二。从现实来看,K12教育的内容形式更加大众化,获取门槛低,因此行业用户规模也较高。再加上中小学生具有升学考试课业辅导的刚性需求,用户群体也相对稳定。

儿童早教发展势头不减,尤其是0-3岁的托育,不仅是刚需痛点,而且市场也很大。我国目前的托育率仅为4.4%,距离发达国家平均34%的托育率远远不够。今年5月,国务院办公厅下发了《关于促进3岁以下婴幼儿照护服务发展的指导意见》,为此前处于政策空白期的0-3岁托育服务行业,首次提供了国家级的发展指导意见。在国家政策的监管下,儿童早教赛道也将迎来新的发展。

此外,其他例如职业教育、教育信息化赛道在政策引导以及科技发展的加持下也将成重点投资对象。

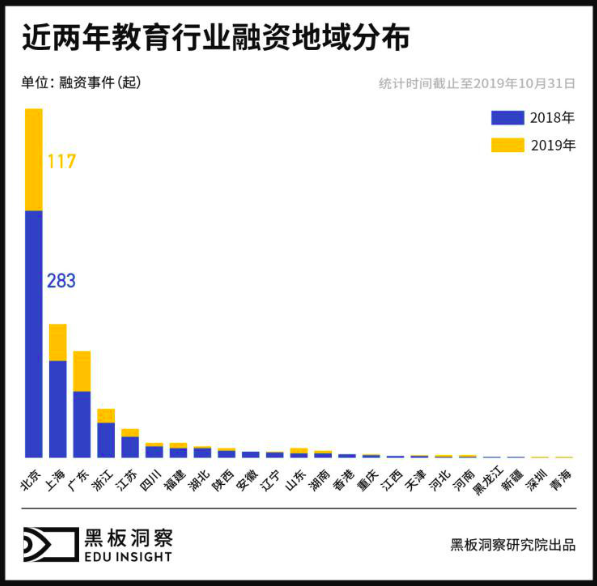

(5)融资地域分布:三级分布态势明显,北京遥遥领先

2019年投资地域分布依旧是以北上广三城为主,其他地域分布为辅。和2018年投资地域基本一致,2019年融资地域上呈三级分化态势,第一级为北上广地区,占比78%成为最受关注的地域。第二级是以苏浙闽为首的东南部地区,占比14%。第三级则是以陕豫晋为首的中西部省市,占比7%。

然而相比于2018年,2019年华东、西北等地的公司明显减少,华南华北等区域数量明显提升。

(6)2019年教育行业上市公司

相比于2018年教育公司的扎堆上市,2019年明显克制了许多,但不少公司仍然表现亮眼。2月份借壳亚夏汽车成功上市的“中公教育”,成为职教第一股,开盘价9.7元,市值超过590亿元。截至10月中旬,市值已稳过千亿,成为国内继.、好未来之后的第三大教育巨头。

6月份美股上市的跟谁学,成为首家A轮融资后便实现盈利的K12在线教育公司,率先跑通在线直播大班课模式。在其最新披露的第三季度财报中,跟谁学2019年Q3现金收款8.8亿元,达到了去年同期的5.2倍;现金收款与营业收入均保持超4倍增速。Q3营业收入同期增长461%,人均创收高于同行业。

10月25日正式登陆纽交所的网易有道则成为网易旗下第一个独立分拆上市的公司,也标志着网易的教育业务资产证券化领先了BAT等一众互联网巨头。

02、教育行业趋势分析

(1)市场规模快速增长

2018年以来国家教育大政方针相继确立,密切落实减负行动及相关配套政策,进一步规范校外培训市场,利好在线教育发展。减负运动的持续加码为在线教育带来了发展新空间。

技术快速发展,带宽速率提升带来的在线教育可能性,极大地提升了线上学习体验和效果。

新一代80/90后父母教育意识的升级以及消费能力的提高,在线付费意识逐渐养成。00后10后孩子对互联网的天然熟悉,对在线教育的接受度不断提升,也为在线教育迎来较大量级用户增长提供了可能。

新人口红利也创造了新的机会,国家二胎政策催生的合法二孩进入受教育阶段,以及人口流动带来的城市新机会。一线城市及其周边地区的出生率保持正增长,城市化的推进从一线城市向城市群的周边地区转移,外来人口的涌入使得这些一线城市的生育率依然在增长,同时收入的提升带来了一批新的潜在客户。

(2)国家教育财政支持,政策趋严

教育关系国计民生具有公共服务属性,国家有责任避免教育的商业化,给广大人民群众提供基本的教育服务。政府每年都在投入越来越多的钱进入教育行业,保障每年4%GDP的财政经费投入。2017年,全国财政第一大支出为教育支出3万亿(占财政总支出20万亿的15%,GDP的3%-4%),2018年全国教育经费总投入为4.6万亿元,比上年的4.2万亿元增长8.41%。国家财政性教育经费为36995.77亿元,比上年的34207.75亿元增长8.15%,占GDP比例为4.11%。这是自2012年首次超过4%以来连续七年保持在4%以上,4%成果进一步巩固。

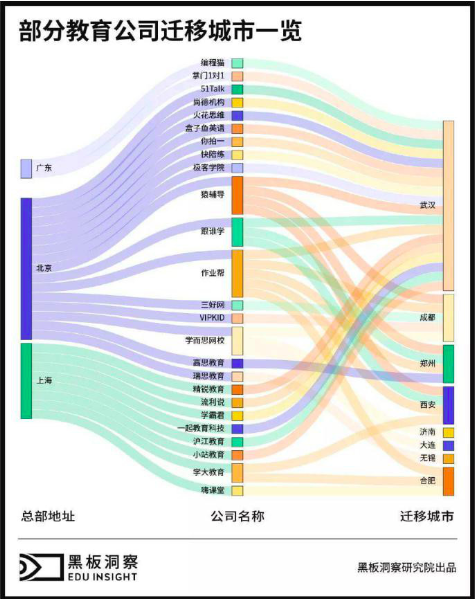

(3)三四线城市将成为未来教育机构争夺的焦点

在供给品质保证的前提下,界定生意大小的关键是用户规模。市场就成了教育公司的争夺点。随着北上广深等一线城市的市场渐趋饱和,获客引流成本急剧攀升,和一线城市相比,非一线城市性价比更高,且市场规模巨大,全国有超过70%的人都处在下沉市场之中。且随着非一线城市经济快速崛起,家长对孩子的学习也逐渐重视,其教育支出在家庭消费结构中的占比逐渐增加,家长们对教育的需求开始赶超一线城市,课外参培渗透率进一步提升。再加上在线直播技术的成熟和双师课堂的进一步普及化,使得一二线城市师资下沉进一步助推了三线城市的教育发展,越来越多的教育公司将业务迁移到了非一线城市。

03、行业发展

(1)细分领域变化,素质教育赛道受关注

外部的竞争环境在变的同时,内部新的行业趋势也在涌现,选拔的多样化,带来了素质教育细分行业机会的产生。在政策减负的号召下,从2019年开始,素质教育逐渐超越K12赛道,聚焦了越来越多的关注。

素质教育是指一种以提高受教育者诸方面素质为目标的教育模式。它重视人的思想道德素质、能力培养、个性发展、身体健康和心理健康教育。既包括国学、口才等学科类,也包括体育运动、音乐、绘画、舞蹈、棋类等才艺培训。还有近两年十分热门的游学、营地教育等课外素拓项目以及机器人、编程教育等科创项目。其中科创教育领域不管是融资事件数量还是融资金额都远超其他领域,吸引了诸多资本的瞩目。

作为素质教育领域的代表赛道,编程教育可谓是风生水起。

从政策看,2019年教育部印发通知明确规定推动在中小学阶段要设置人工智能课程,逐步推广编程教育;浙江省已将 “Python 语言程序设计”加入高考选考科目;山东教育部也将编程内容加入六年级教材。

从需求看,编程教育有助于升学,且属于素质教育领域里有强课程延续性的学科,有可能发展为“数学类”新型刚需课程。

同时,资本也看好该学科,根据公开数据,目前市场上有超过200家少儿编程公司。据黑板洞察统计,2015年国内新增19家编程少儿企业注册成立。2016年,有24家, 2017年,有42家,到了2018年,仅上半年就有34家注册成立,相当于差不多每6天就有一家少儿编程公司注册成立。

再加之教育信息化的普及以及AI技术的应用,编程教育在未来很长一段时间可能会变成一种通用的基础技术,它的用户群也将拓展到全年龄段,到达上亿量级。

(2)政策趋严下,教育培训行业走向合规之路

政策全面落地带来了整个教育行业的持续洗牌,在政策的严监管下以及市场的淘汰下,全行业也将开始进入发展成熟期的淘沙阶段。短期阵痛带来合规成本提升、现金流压力变大。中小企业由于没有前端的流量铺垫和后端的服务夯实,资质、管理效率的劣势将被完全暴露,靠自己很难跑到最后。头部企业经过多年发展,资金量充足,能够最大程度降低成本,投入大量的时间和精力来进行教师团队和教学产品的打磨,将更加规范,也将享有更多行业利好。一路快速发展的教育行业,开始进入存量博弈和强者恒强时代。

2019年教育行业相关政策:

1月,教育部发布了《关于严禁有害APP进入中小学校园的通知》,明确指出,要严格审查进入校园的学习类APP,对于未经备案审查的学习类APP禁止在校园使用。

1月,国务院办公厅印发了《关于开展城镇小区配套幼儿园治理工作的通知》,指出小区配套幼儿园应由教育行政部门办成公办园,或委托办成普惠性民办园,不得办成营利性幼儿园。

1月,《关于做好2019年高校自主招生工作的通知》发布,提出了“十严格”要求,被称为是自主招生历史上最严格的规定。

2月,《国家职业教育改革实施方案》颁布。提出职业教育和普通教育是两种不同的教育类型,具有同等重要地位。

4月,2018年第三批启动高考改革的河北、辽宁、江苏、福建、湖北、湖南、广东、重庆8省发布了《深化普通高校考试招生制度综合改革实施方案》,均采用3+1+2模式 。

5月,国务院办公厅下发了《关于促进3岁以下婴幼儿照护服务发展的指导意见》,为此前处于政策空白期的0-3岁托育服务行业,首次提供了国家级的发展指导意见。

7月,《关于规范校外线上培训的实施意见》发布。这是在线教育首次迎来国家层面的第一个规范性文件。其中,要求线上培训平台显著位置公示收费项目、标准及退费办法,不得收取超过60课时或3个月的费用。

9月底,教育部等十一部门联合印发《关于促进在线教育健康发展的指导意见》,针对更广泛意义上的在线教育提出更多鼓励和促进措施。

结语

教育对于国家发展、社会稳定至关重要,离不开政府的宏观调控,同时,教育的公共服务属性,要求教育公司不能一味追求财务回报,更需要讲求社会价值。今年7月教育部发布了《关于规范校外线上培训的实施意见》,这是在线教育经过六年发展后,首次迎来国家层面的第一个规范性文件。其中,要求线上培训平台显著位置公示收费项目、标准及退费办法,不得收取超过60课时或3个月的费用。给在线教育机构的盈利模型带来冲击,但同时越来越规范的要求也将促进着整个行业向一个正向发展。

政策趋严,各个赛道将逐步规范化、体系化,教育行业也将在“市场调节”与“政策管制”的平衡下,进入快速奔跑的合规运行时代。